看到涓涓的標頭,很多人一定覺得很奇怪,國民年金保險怎會是划算的投資呢?它不是一個人人都不想繳費的奇怪的社會保險嗎?

內容大綱

為何大家並不想要繳交國民年金保險保險費?

涓涓因為工作的關係,所以會接觸到一些國家的社會保險,也就是國民年保險、勞工保險等等,在台灣國民年金保險的繳費率始終偏低,主要除了被保險人多數都是沒工作的非就業人口,我想另外一個重要原因就是大家覺得不划算,CP值不高等等,但是涓涓相信,多數人都知道其實是應該要規劃自己的老年經濟生活,只是,覺得政府規劃的不一定好甚或有的人會覺得,政府都用人民的錢來亂花,所以不想要參與這樣的機制,尤其國民年金保險是個柔性納保機制,就是說妳不繳保費,法理上政府也無法罰妳,所以被保險人當然就更隨興的繳費。

國民年金VS商業年金哪一個划算

今天涓涓並不是要官僚及制式的告訴大家應該要繳保費,而是想要把國民年金和一般商業年金來比一比,先簡單的提一下,無論是國民年金或是商業年金都是希望藉由年輕的時候存錢,等到老的時候無法工作,再慢慢地拿出來使用,提供養老的費用,那先簡單說一下,何謂年金?摘錄網路上社會保險年金性質簡析文章,年金係指每年定期性支付金額的意思,是一種保險支付方式。概念上延伸出年金係指一連串的定期性支付方式,只要按年、按季、按月之一次的定期支付,皆可稱之為年金,以我國的國民年金老年年金給付及勞工保險老年年金給付,都是一個月由政府發放給民眾,也就是是老年年金給付,因此所謂划算的投資,就是繳一樣的費用,能夠拿回越高的年金額就越划算。

國民年金保險所提供的給付遠遠大勝一般市面上的商業保險

事實上多數人可能不知道,國民年金保險所提供的給付遠遠大勝商業年金,在這裡我不能泛指所有的商業年金,但是商業年金在商言商,涓涓認為,用其中一個商業保險商品去計算,應該就可以推估目年多數的商業年金的運作方式及可能的給付,在這裡我們用中國信託台灣人壽e富保利率變動型年金保險,的線上保費及給付計算當作商業年金的範例,來做個比較。

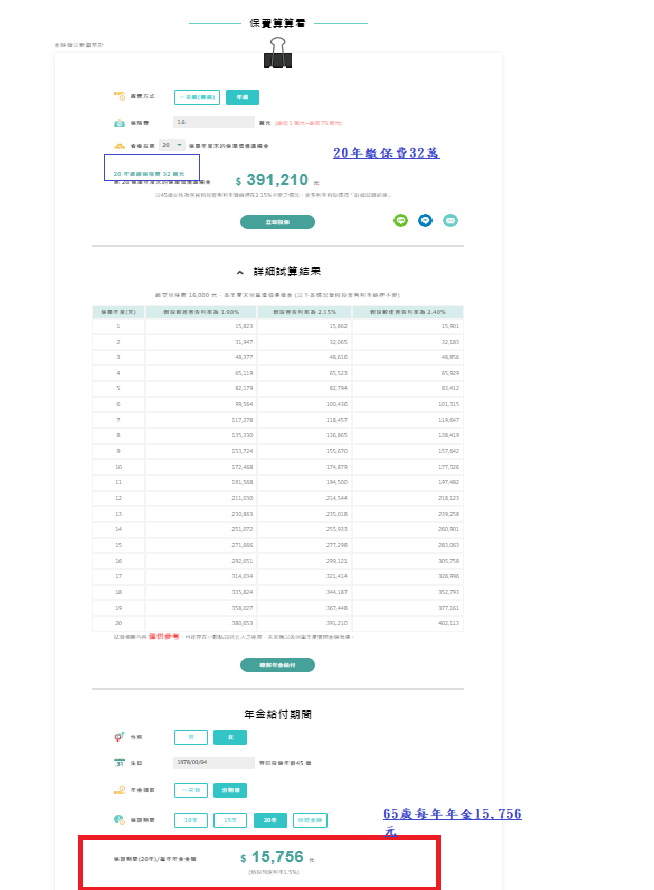

我們假設一個45歲的女性,一年繳交16,000的商業保險及國民年金保險,繳交20年,和納入國民年金保險20年,等到65歲會有何差異?

先說商業保險(就是中國信託台灣人壽e富保利率變動型年金保險)

在這裡說明一下,預設一年繳16,000的這個假設,是因為目前國保保費是1,187元,一年就是14,244 ,但是我們預設商業保險保險費是都沒有調的,但國民年金保險費是每兩年就要調一次,怕20年之後國民年金的保費調到超貴,商業年金的保費,所以我們就先拉高商業年金的保費計算,所以預設1.6萬,20年應該是一般商業保險能接受的保費繳交最長的年限了,所以預設20年,上面那個網站就會跑出這個圖,會發現繳了20年保費是32萬,65歲時候可以拿到每年15,756元,平均 一個月就是1,313元。

再來看看國民年金保險提供的給付

我們用勞保局官方網站來計算國民年金老年年金給付的金額,年資20年,也就是繳費20年,A式給付是6,341元,B式給付就是5,138元

快速結論:國民年金老年年金給付(大勝)是商業年金給付的三倍

從上面簡單的計算,商業年金繳完20年之後,平均每月1,313,國民年金一樣繳完20年,一個月比較差的B式老年年金給付可以拿5,138元,5,138除1,313 就是三倍多,此外國民年金老年年金給付是領到被保險人死亡,商業年金可能只能領20年,如果你不小心活太久,可能到某個時間點就不能領了。

涓涓溫馨提醒:

1.上面說的商業年金試算,僅計算中國信託台灣人壽e富保利率變動型年金保險,不能代表所有的商業年金,只是用這個例子去做類推

2.國民年金保險事實上除了老年的經濟保障之外,還有其他的保障,但是一般的商業保險可能沒有,但涓涓本身並沒有商業保險的專業,所以這篇文章僅就老年保障部分說明,如果讀者有其他想法,歡迎提供意見在下面的留言區喔

3.推薦閱讀 勞工提前退休可以嗎?怎樣領才划算?