對於價值投資人來說,真正好的投資其實是用好的價格買好的股票,但是怎樣是好的價格,巴菲特曾經說過當股票內在價值大於他的股價的時候,這就是應該買進的時候,但是一般人怎會知道他的內在價值是多少,這聽起來就非常抽象,所以對於股票的好價格這件事情,我在這篇文章(股價多少錢算便宜?如何估值?)有說過,不過那是初步在判定一家公司是不是在過分昂貴價時,我會用的方法,例如已經30倍本益比的公司,幾乎一開始研究就不會認為可立刻買進,但在我接觸了成長股這個概念之後,對於成長股估值方法有進一步的學習,今天這篇文章來介紹成長股的估值計算方式。

內容大綱

何謂成長股:

所謂的成長股就是一年獲利(盈餘)比一年高,大部分能夠持續上漲的股票,主要原因就是獲利一年比一年好

成長股用歷史本益比估值會產生的問題

因為成長股獲利一年比一年好,這時候市場就會給越來越高的本益比,因此僅用他過去歷史本益比,忽略了他未來的成長性,將會錯過他可以切入的時機點,投資人很可能就會坐等這股價呼嘯而過,下面的緯創就是個例子

緯創在2023年以前他的本益比一值都是8-11這個倍數,一般投資人很可能會覺得如果以過去歷史本益比去看,應該要買在他的本益比下緣(就是紅圈圈區間),也就是8倍區間,從圖上可以發現在2023年下半年之後幾乎很難找到這樣低本益比的價位了(就是藍圈圈區間),但是股價確是在當年度下半年飛漲,主要原因就是因為股價其實是看的是未來,未來盈餘會大幅提高的股票,用歷史本益比就會高估了她的價格,因此錯過買進價格,因此涓涓後來都用幾種估計股票的方式,來估算是否值得買進。

預估本益比–用歷史本益比容易高估了價格,用預估本益比比較能有機會切入

2023年緯創代理了AI的伺服器,法人預估伺服器的產量將會帶動整理緯創的盈餘大幅成長,推估2024年EPS可以到達6.2元左右,因此如果用預估本益比去計算本益比就不是上面本益比的數字,例如說112年56塊錢的緯創用預估本益比看是56/6.2=9倍(預估本益比),如果用歷史本益比就是56/4=14 ,因此估值如果是用未來的推估EPS去計算,本益比僅不到10倍,將比較有可能有機會切入。

本益成長比-成長股股估值-用本益成長比(PEG)來估值,更能評估股價的位階

本益成長比公式:本益比÷預估未來稅後淨利成長率(PEG)

「本益成長比」是出自有英國巴菲特之稱的成長股大師吉姆.史萊姆所寫的「散戶兵法祖魯法則」一書,本益成長比的公式完全就是以成長率為依據,也就是說如果一家公司未來平均的成長率為15%,那他的本益比應該在15倍,如果他未來的成長性是20%,則他的本益比就應該是20。

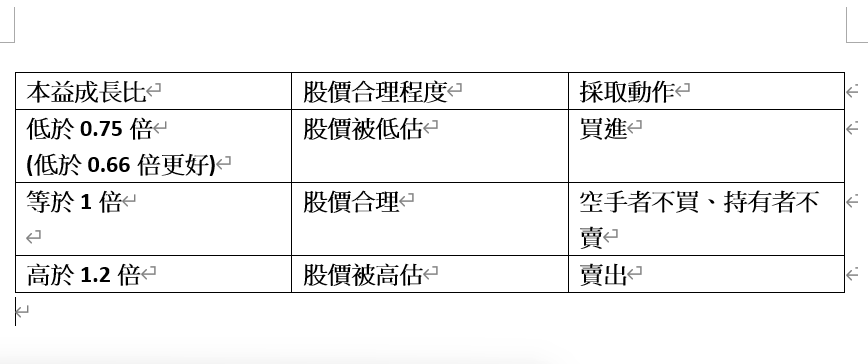

本益成長比的判斷標準(資料來源:祖魯法則)

本益成長比完全以成長性為首要考量,本益成長比若低於0.75為買進訊號,高於1.2則為賣出訊號,

以緯創計算本益成長比

我們以上面那檔「緯創」做例子

緯創在2024年預估整年度EPS為6.2元,2025預估為7.8元,目前緯創股價為115元, 7.8-6.3/6.3=23.8% ,淨利成長率為23.8%,那緯創現在的預估本益比為115÷6.2=18.54,則本益成長比為18.54÷23.8=0.78(低於一倍)………>因此以本益成長比公式來看,緯創目前價位是值得買進的價位。

總報酬本益比-成長股股估值-用總報酬本益比找出好價位

總報酬本益比公式: 總報酬率=盈餘成長率+收益率(殖利率),總報酬本益比=總報酬÷本益比。

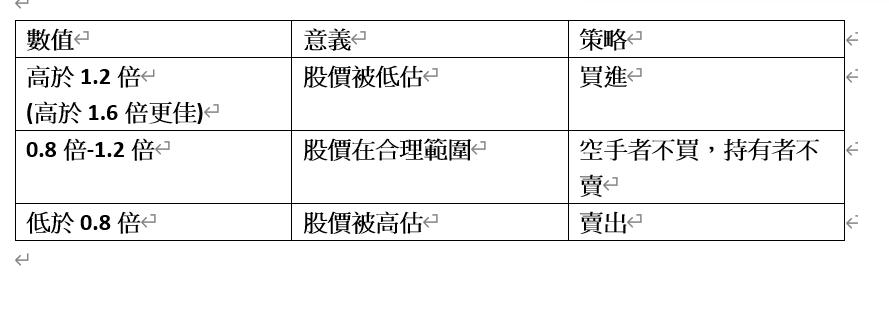

總報酬本益比買進賣出標準

另外一種我覺得也非常適合估值的工具就是總報酬本益比,其概念是出自於「約翰,聶夫談投資」這本書,總報酬本益比若高於1.2倍股價遭到低估,策略是買進,低於0.8倍,股價高估,策略是賣出

以緯創計算總報酬本益比

緯創盈餘成長率之前算為23.8%+殖利率2.2%=26%,預估本益比為18.5,則總報酬本益比為26÷18.5=1.4,符合買進的標準。

附帶一提,上面的緯創PEG的算法中,淨利成長率和總報酬本益比的盈餘成長率均是用一樣的數字,因為每股盈餘的公式為: 稅後淨利 / 在外流通普通股股數,只又在外流通的普通股股數沒有變動,原則上盈餘的成長就會等於稅後淨利的成長。(推薦閱讀:什麼是每股盈餘(EPS)?)

本益成長比及總報酬本益比的適用時機:

1.本益成長比著重在企業的獲利,適合評估業績持續增長的公司,尤其是有爆發力的股本較小的公司,但是由於他著重在未來的獲利因此評判相對比較不容易

2.總報酬本益比適合用在適合用在公司穩健經營但也許沒有高速成長,但有穩定的配息,這些條件也可以支持股價節節高升。

涓涓快速總結及溫馨提醒

1.本益成長比公式:本益比÷預估未來稅後淨利成長率(PEG)—低於0.75倍買進,高於1.2倍賣出

2.總報酬本益比公式: 總報酬率=盈餘成長率+收益率(殖利率),總報酬本益比=總報酬÷本益比。–高於1.2倍買進,低於0.8倍被賣出

3.本篇文章多數資料來自陳喬泓所寫「算股達人翻倍成長投資術」,裡面詳細的介紹許多投資方法,這幾年我受益無窮,因此分享給大家。

4.本益成長比及總報酬本益比原則上涓涓在研究股票的時候都會評估,如果有一個數字是可以買進的條件,就高比例會列入考慮,畢竟這兩個數據都算嚴格的條件,另外淨利成長率或是盈餘成長率都希望往後推估三到五年,本篇文章僅望後推個1.5年上下,稍嫌不足,但因為目前資料涓涓尚無法確認太遠時間緯創的展望,因此僅用手邊數據來做個例子,