一般比較保守的理財族,在從定存現金轉到股票市場時候,通常最容易接觸到的名詞就是「定存股」,感覺定存股好像有個定存比較安心,又會聽到高殖利率適合存起來擺,感覺好像「高殖利率」又和「高利率」有點關係。

聽到高利率一般投資者都很高興,今天這篇文章就來談談殖利率與定存股的關係?最值得買的萬年定存股到底是哪一隻呢?

內容大綱

殖利率是什麼:

殖利率簡單說就是股票的現金殖利率,許多大型的上市櫃公司,會在每年固定時間配發現金股息,所配發的股息就有點像存款有利息一樣,只是在股票我們叫殖利率,公式就是現金股息/股價

殖利率計算:假設某張股票股價為50,股息為3元,他殖利率就是3/50=0.06

殖利率的誤區:

1.殖利率和銀行利率一樣嗎?不一樣,千萬不要以為配發的股息是無中生有,事實上公司發股息給股東,只是左手換到有手,股息發放的邏輯是因公司將現金從保留盈餘提出發放給投資人,股東權益減少,因此在除權息日的當日股價進行修正,因此要賺到股息的前提是這張股票要填權填息,所謂的填權填息,指的就是要在發放股息之後,有上漲回到原本的價錢,這樣你才是真正賺到利息。(推薦閱讀:股票到底是什麼?如何從股票賺錢?)

2.殖利率會恆久不變嗎?不會,在上面的殖利率公式中,每一年的股息確實在那一整年算法是不變的,用的都是前一年公司因著所賺的錢所發放的股息數字,但是股價是會變的

同樣都是股息3元,當股價50元時候,殖利率就是6%,但當股價是100元時候,股價就是3%,通常多頭市場的整體的殖利率會偏低,空頭市場整體的殖利率會偏高,一整年當中同一張股票也會因為股價高低,而有不一樣的殖利率,但是我們觀察一張股票就是觀察一家公司,殖利率只是其中一個觀察角度,要觀察一家公司的基本面,還有許多因素及財務報表要觀察,並不能僅單看殖利率。

股市專有名詞小常識(以下資料摘自風雲學堂)

A. 除權息:公司將盈餘以現金股利或股票股利發放給股東

■ 除息:投資人參與領取現金股利

■ 除權:投資人參與領取股票股利

B.除權息日:等於除權息交易日,在除權息日前一天買進股票,都可以參與配股配息,該日為是否參與除權息的分界。

股票股利算法(以元為單位):股票股利/股票面額*股數

簡單舉例

假設股票A股價500元,該公司宣布發放股利5塊錢,那除息日當天的開盤價就會變成495元(500-5=495),也稱為除息參考價,所以我們才說發放股利只是把錢從左手放到右手,直到這張A股票從495元慢慢的漲到500元,我們才說這張股票「填息」,也就是投資人才真正賺到現金股息或股票股利收入。

配發股票股利以「元」為單位,若「股票股利 2 元」表示,算法為(配股 2 元 / 股票面額 10 元) X 1,000 股(每張)

也就是 200 股,每 1000 股可配發 200 股的股票股利,若手中有 10 張股票,每一張會配 0.2 張的股票,因此配股完你將會有 12 張股票。

公司配發股票,一樣會稀釋整個股本,所以再配發的時候,股價一樣會在除權日跌,一樣是要等到股票漲到之前股東持有時候的股價,才算是有賺到股票股利,就是「填權」,股票要填權或填息都是要看未來展望及營運狀況。(推薦閱讀:股市基礎篇:股票到底是甚麼?如何從股票賺到錢?)

定存股是什麼?

一般人對於定存股的定義,就是像可以存現金一般的股票,從這個延伸,就是可以放很久並且可以生出利息的投資工具,可以不用像很多股票一樣要關心他的漲跌,每年就是可以配發現金給投資者,感覺是一種比存款利率高的投資方式,在過去我們談定存股都會講到銀行股或是像電信股這種股票。

定存股的誤區

存股票和存現金就是不一樣,幾乎沒有任何一個投資大師敢告訴你買那一家公司的股票可以萬年不敗,所以要像放定存一樣認定每年一定可以生出一些現金當生活費,涓涓覺得根本不可能,以及要確定一家公司每年一定可生出利息那也是不可能,因為存股票他就是有風險,只是因著你所選擇的股票,他的風險高低差別罷了

但是也絕對不能因此就不投資,因為美國利率雖然近兩年節節高升,不過看歷史資料就知道,利率高絕非常態,因為利率高對多數企業甚至對美國政府來說,都是非常不利的狀況,因此長期來看是不會有高利率的,因此適當投資低風險的投資工具仍然有其必要性。

定存股與殖利率,高殖利率的定存股就是好嗎?

一般訪間的財經專家都會說,若要存定存股就是要找高殖利率的,這用簡單一點的話表示,就像你要存錢,你肯定要找高利率的阿,所以要買股票放很久賺現金股息,那肯定就是要找高殖利率才會賺的多啊。

高殖利率定存股值的誤區

首先我們剛剛有提到,一般人想要買定存股的想像就是要可以放很久都不動,他還是可以生出源源不絕的利息,事實上我覺得隨便選一個看起來可以的高殖利率定存股,是很有可能賺了股息賠了價差

這句話是什麼意思,意思是說你在民國100年買了以80元買了一張股票,每年你領5塊錢股息,到了110年這張股票只剩下30元,讓我們來計算一下,這張股票從80元跌到30元,所以你賠了50元,股息若每年5元,10年就是50元,這張股票所賠的價差和所領的股息加起來是相等的,等於說你不賺不賠,但是你買股票的錢如果存到定存,其實你是可以賺利息的,所以總結來說是賠的,這就是賺了股息賠了價差,因此僅僅去選高殖利率股票是有可能存了十年之後白忙一場。

追隨大盤的ETF0050或006208是涓涓首選的定存股名單

剛剛上一段我已經提到買股票不可能完全不理他,在我看來只有追隨複製台股大盤的ETF0050或006208是可以有機會達到都不用理他,卻源源不絕生出利息,因為只要這個世界或台灣經濟不停的向前走,追隨大盤的ETF他幾乎就不可能會變成壁紙或是下市,也不會隨著時間過去股價越來越低,下面我來用0050和網路上很多財經達人推薦的中華電、玉山金、、中信金比較,看看這四張股票的存股報酬率。

下面的股票都是以2013年四月底的股價數字算到2022年四月底的股價數字,每年的四月底買一張,算十年,比較四種股票的報酬率,為了計算方便,股息及股利都是抽出來計算,只有單利的效果,沒有複利效果。

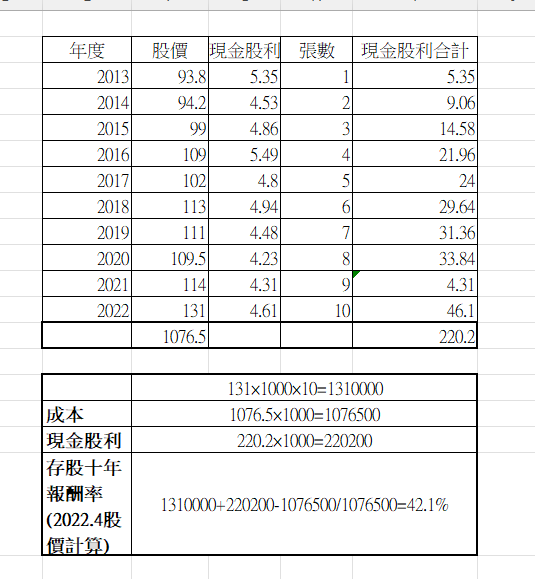

中華電存股報酬率:42.1%

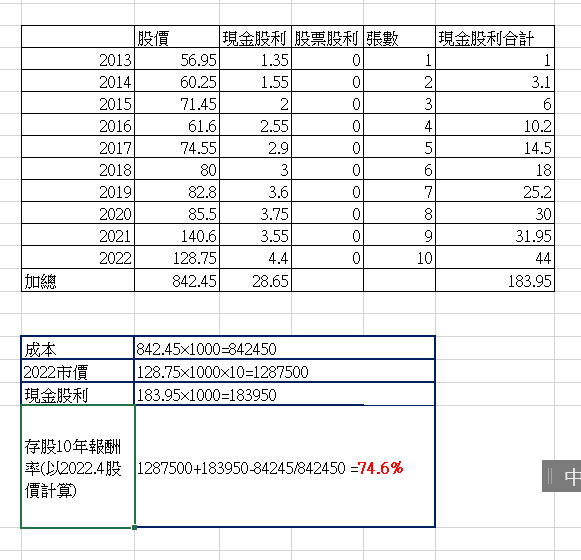

0050存股十年報酬率:74.6%

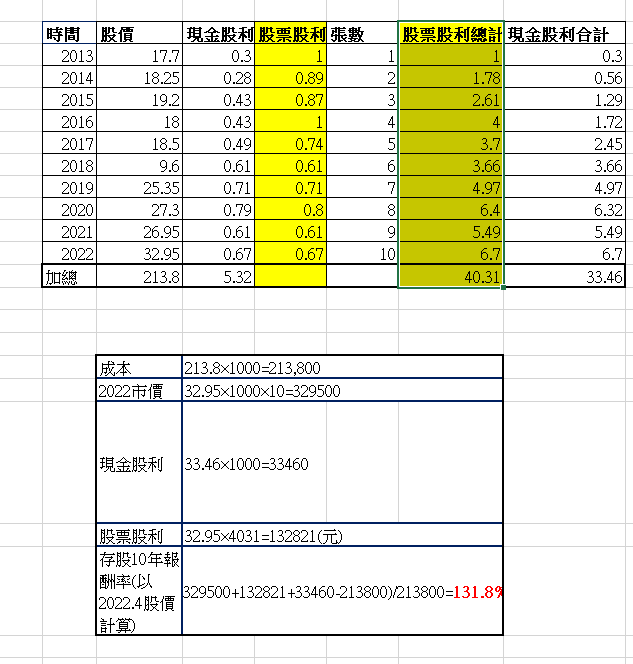

玉山金存股十年報酬率131%

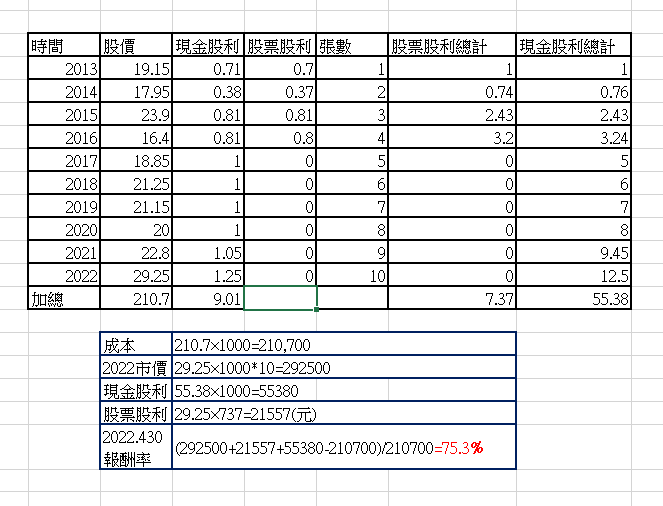

中信金存股十年報酬率75.3%

從上面的圖表我們會發現,以十年存股報酬率來說,第一名是玉山金最差的是中華電,因為意外玉山金的超高報酬率,因此又計算了同為金融股也是存股達人愛存的中信金,報酬率就和0050差不多,這是什麼原因呢,

最主要原因就是你可以看到圖表玉山金黃底部分就是他的股票股利,也就是他十年來他都有發股票股息,這就是為何玉山金的報酬率會翻倍,但是金融股會發股票股息,其實也不是固定的,你看看中信金,他在第2017年起開始沒發股票股息,也因此他的報酬率就會和市值的0050差不多,事實上如果一般人希望定存股要「穩定」不需要常常看像存銀行一樣,金融股無法滿足這個條件,去看看這兩年的金融股飆漲,很有可能是因為升息的原因,但哪也只是很有可能,詳細的原因可能需要因著不一樣的公司去探究,即使是都是金融股報酬率以及發放股票股息的狀況也不可能一樣,更不用說未來很可能因著市場狀況,很有可能會降息,那現在進場是不是好時機,這都要細細研究,和懶人投資的思維完全不用研究,放著讓他生利息,是非常不一樣的。

至於0050為何非常穩定,涓涓在這篇文章:新手最推薦的投資商品0050,已經詳細說明過了,有興趣的朋友可以連過去看看,只要台灣經濟不停地往上,就可以完全不用顧慮的持續存股,10年也可以有近六成的報酬率。

快速結論

如果投資人希望一檔不需要花腦袋的存股懶人投資,首選一定就是0050,但是如果希望在0050以外,再存一檔高殖利率的股票,可以選擇金融股,但是金融股仍然要考量許多基本面及總體經濟面的因素,另外高殖利率的股票,不一定就是好,高殖利率只是能夠領到比較高的現金股息或股票股利,但務必仍然要考量基本面及是否為便宜價等因素後再持有,否則很容易賺了股息賠了價差。