究竟勞工退休有哪些保障呢,上一篇文章我們談到老李應該可以領到勞保老年給付,究竟勞工退休有哪些保障,今天這篇文章我們就來談談最容易讓民眾混亂的新、舊制勞退、國保老年給付制度,到底勞退新、舊制是什麼?可以領到多少錢呢?

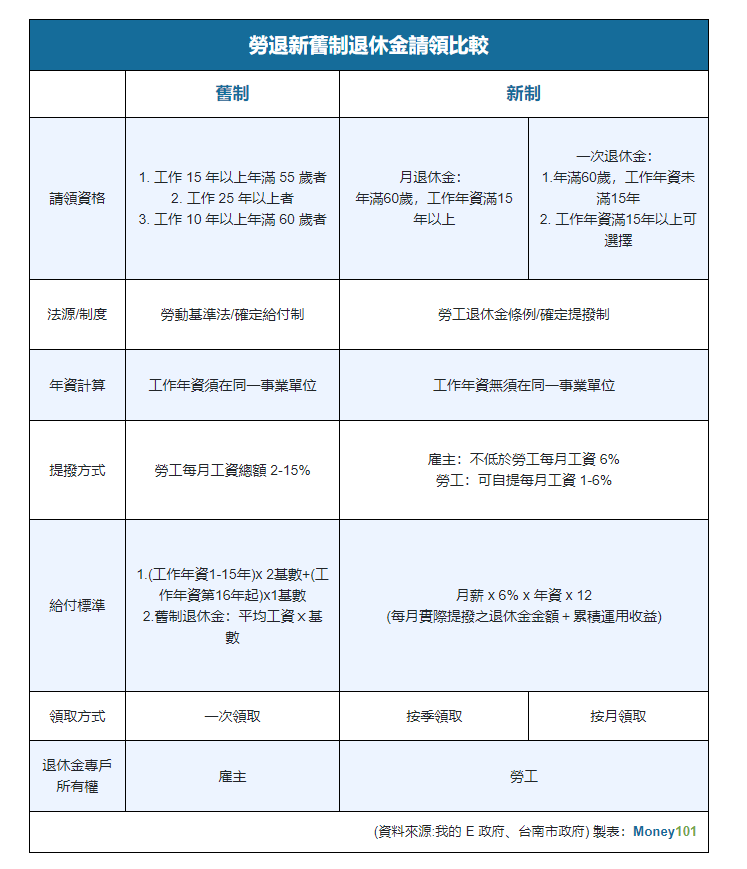

台灣勞工的退休制度,勞工的退休金從94年7月起,分為新制和舊制,以往勞基法只有一種制度,勞工必須在同一家公司待滿25年才可以一次領取退休金,導致多數勞工其實都領不到退休金,因此政府在94年7月立法通過「勞工退休金條例」,這就是我們一般所稱的勞退新制,94年7月以後進入勞動市場的勞工就是直接加入勞退新制,在之前的勞工才會有勞退舊制的可能。

內容大綱

誰可以參加勞退新舊制

符合勞基法的勞工均需要參加勞退制度

勞退新制(94年7月1日以後)

勞退新制於民國94年正式施行,雇主應為勞工按月提繳退休金並儲存於勞保局設立之勞工退休金個人專戶,按月提繳不低於其每月工資6%,勞工年滿60歲即得請領退休金。另外勞工亦得在每月工資6%範圍內自願另行提繳,勞工也可以完全不提領喔,如果勞工完全不提領,在勞工的薪資單上或相關的資料上可能會看不出來有這筆保障。

小提醒大重要:勞工到底要不要自提?

1.新制勞退專戶累積收益具有保證收益機制,雖有些年度收益為負值,但這僅為基金運用的過程,勞工領取時將全程計算收益,並有不低於2年銀行定存利率之保證,因此,絕對不會發生本金被倒扣的情事。舉例來說,假設勞工薪資4萬元,也參加自提,經提繳10年專戶本金累積約60萬元,雖然部分年基金收益分配是負數,但10年來累積收益約12萬元,合計本金加收益達72萬元,因此如果勞工有餘款可以存款,並且平常並不會投資,那自行提繳,依然算是個很好的投資,畢竟勞退新制是有不低於兩年銀行定存利率之保證,事實上就是穩賺不賠,只是賺多賺少的差別而已。

勞退新制請領退休金資格

月退休金:

年滿60歲,工作年資滿15年以上

一次退休金:

1.年滿60歲,工作年資未滿15年

2. 工作年資滿15年以上可選擇

勞退新制退休金計算方式

月薪 x 6% x 年資 x 12

(每月實際提撥之退休金金額+累積運用收益)

勞退新制計算範例

勞退因為試60歲即可領回,若經過勞退新制退休金線上試算,個人薪資是35,000,若預估個人退休金投資報酬率3%,預估個人薪資成長率2%,退休金提繳率6%(雇主負擔),預估選擇新制後之工作年資35年,預估平均餘命20年,則若以月請領為10,700元,若一次請領則可以請領2100,000

勞退舊制(94年7月1日以前)

舊制勞退所依據的法規是勞動基準法,雇主需要依勞工每月薪資總額2%~15%按月提撥到勞工退休準備金專戶中,此帳戶專款專用,所有權屬於雇主,並由臺灣銀行(信託部)辦理收支及運用。當勞工符合退休條件向雇主請領退休金時,雇主可由勞工退休準備金專戶中支應。

勞退舊制請領退休金資格

(一)自請退休(勞基法第 53 條)

- 工作15年以上年滿55歲者。

- 工作25年以上者。

- 工作10年以上年滿60歲者。

凡符合自請退休要件者,勞工有權隨時請求退休,即使雇主依勞基法第 11 條規定預告勞工終止勞動契約,仍應發給退休金。

(二)強制退休(勞基法第 54 條)

勞工非有下列情形之一,雇主不得強制其退休:

- 年滿65歲者。

- 身心障礙不堪勝任工作者。

勞工如擔任具有危險性、堅強體力等特殊性質之工作,依照勞基法第54條第2項規定,得由事業單位報請中央主管機關予以調整前項第一款之年齡,但不得少於55歲。

舊制勞工退休金給付標準

(一)按照勞工之工作年資,工作每滿1年給與2個基數,但超過15年之工作年資部分,每滿1年給與1個基數,最高總數以45個基數為限。未滿半年者以半年計,滿半年者以1年計。

(二)強制退休之勞工,因為身心障礙在執行職務因而被強制退休者,退休金依相關規定加給20%。

基數的標準為核准退休時一個月的平均工資,另外工作年資必須在服務同一事業單位年資為限。

勞退舊制計算範例:

一個在同一家公司工作了25年的勞工,退休時核准的薪資是7萬元,那他的基數就是(15×2)+(10×1)=40,他的退休金總額就是7萬x40(基數),共280萬元,如果不清楚的勞工,最簡單的方式就是直接上舊制勞工退休金線上試算,鍵入相關資料就可以算出來囉。

勞退新、舊制請領比較

國保老年年金給付

誰應該參加國民年金保險:沒參加軍、公教、勞、農保的25-65歲的民眾,勞保局在主動篩選之後,會將民眾納國保,民眾不需要去辦理加保程序。

國保的老年給付請領資格:只要參加國保一天,在65歲的時候都可以請領國保老年給付

國保老年給付的給付標準 (國保老年給付線上計算)

- A式:(月投保金額 x 保險年資 x 0.65%) + 新臺幣3,772元

- B式:月投保金額 x 保險年資 x 1.3%(有不得請領A式情形者,就只能請領B式)

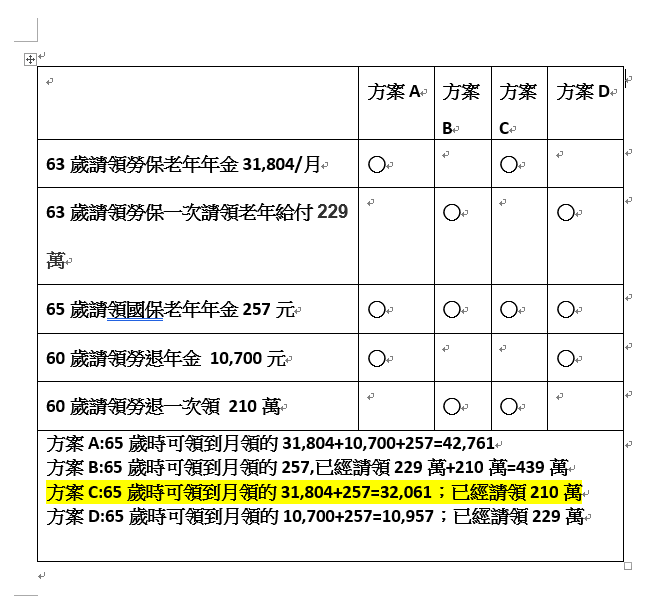

快速結論:老李的退休金夠用嗎?

之前我們在這篇文章(勞工退休三層保障)我們提到老李的退休金夠不夠用的問題,並且說到假設老李的勞保平均月投保薪資若為最高等級4萬5,800元、年資40年來計算,老李63歲(112年勞保法定請領老年給付年紀為63歲)可選擇一次請領勞保老年給付有229萬;若是月領年金,每個月有3萬1,804元,勞退金若是以加入時薪資35,000試算,預估選擇新制後之工作年資35年,預估平均餘命20年,則若以月請領為10,700元,若一次請領則可以請領210萬,另外若假設老李在四十多年工作期間,有一年因為家庭因素停止工作因此加入國保,依據國國保給付標準試算,若以A式請領為3,900元,以B式請領則為257元,但因為國民年金保險有規定不得請領A式的情形,老李請領國保老年給付就僅能請領B式。

老李可以選擇的四種方案

1.上面可以看到勞工退休其實是有三筆錢可以請領,包括1.勞保老年給付2.勞工退休金3.國保老年給付,如果是涓涓本人來選,應該會選C方案,月領可以領到三萬多,又有一筆錢可以做投資,當然每個人的需求不一樣,整理給大家參考,大家也可以留言告訴我你的選擇喔。

2.溫馨提醒:上面老李這個例子其實感覺每個月領到三到四萬的退休金好像非常夠了,但是要提醒讀者老李這個算法是以40年的年資做為計算,很多勞工並無法做到40年年資就被解雇了,並且勞保一直有在改革,未來只會越領越少,越領越晚,所以要完整的照顧自己的老年經濟生活,個人理財絕對非常重要喔。