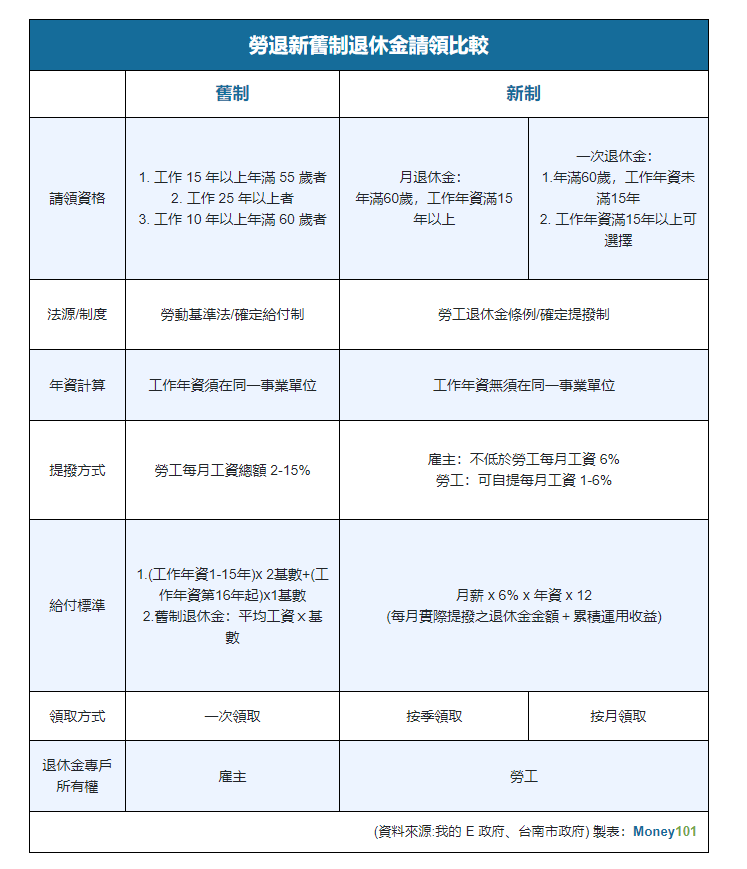

研究總體經濟學緣起

涓涓在111年投資遇到10年來投資最大的虧損之後(涓涓的投資報酬率),雖然完全沒有對生活造成影響,但是拉低了整體投資報酬率,降低了資產累積的速度,讓我有很大的警惕,細細研究,100萬如果賠掉20%變成80萬,隔年需要有25%的報酬率才能打平,用下面的表就很清楚(下面表格是設定110年初有100萬投入之相關報酬率所累績的資產總金額),如果有一年有高達20%的虧損,如表中紫色字的部分,隔年即使是以20%的報酬率,仍然無法攤平虧損的部分,另外所滾出的金額,遠不如每一年穩穩賺一成的報酬率,

因此努力的拉高投資報酬率穩定,如果不能夠穩定的每年均有正報酬,那將會拉慢整體資產累積速度,因此111年後我開始認真研究如何能在股市大跌空頭來襲之前先知道相關可能訊號,至少可以減碼一些在市場上的現金,在空頭來襲時候,有銀彈加碼。

購買財經M平方全球經濟展望組合包

所以我購買了財經M平方的全球經濟展望組合包,財經M平方平台是一個非常專業的研究全球經濟數字的平台,提供投資這非常多統計數據圖表,但說真的我其實在去年年底開始聽財經M平方的PODCAST之前(推薦有料的財經PODCAST)我是完全沒有總體經濟概念的(所以其實沒辦法看得懂他們的網站圖表及文字),畢竟我以前看的書,包括巴菲特的學派我的理解都是沒有強烈關注總經的消息,巴爺爺的派別就是只要公司夠好,是可以抵禦的住外面的狂風驟雨,這個理念本身我覺得並沒有錯,問題在於股價依然會下跌,你依然需要賠進你的時間成本,若能提早知道空頭來臨的大約時點,我相信將對整體報酬率有很大的幫助,目前在市面上我覺得能把總經講的數一數二,財經M平方絕對是台灣投資教學平台的前幾名,因此就購買了他們的全球經濟展望包,希望可以藉由6-12月財經M平方的課程特輯,對下半年及明年初投資有個方向,最重點就是要知道,到底這波的大漲,是不是來到尾聲,提早因應。

第一場線上課程-6月聯準會特輯

1.聯準會預期年內降息1-2碼

這個投影片最重要的就是說明聯準會委員(總共19位)原則上支持年內降息1-2碼(分別為七位及八位),因此年內降息的可能性已經非常高了,目前看起來降息兩碼的比一碼的多一位。

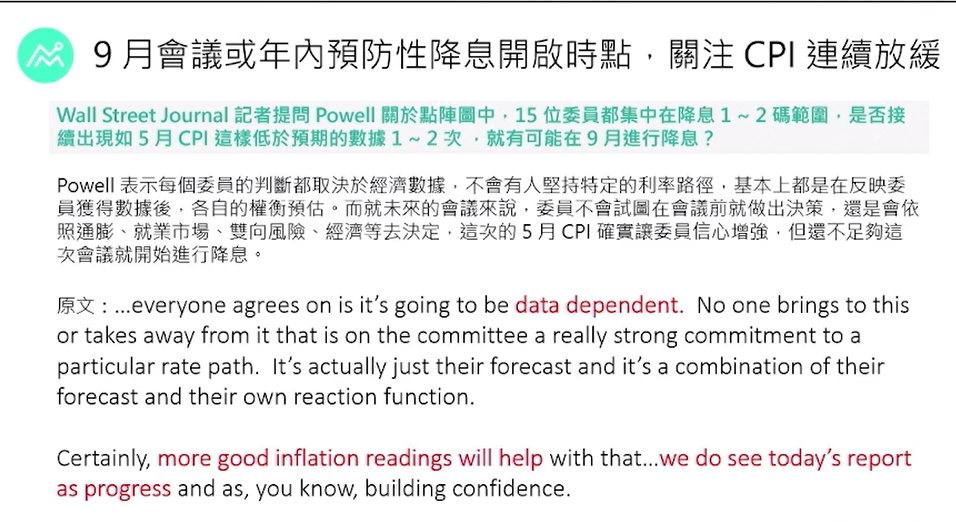

這個投影片中,主要說明委員集中降息一到兩碼,是否有機會在九月進行降息,M平方主講者Ryan補充,事實上六月CPI數字將在7月11日公布,八月中將公布七月CPI,因此在九月前聯準會就已經可拿到兩次CPI數據,如數據符合預期,是有機會在九月之前即降息。

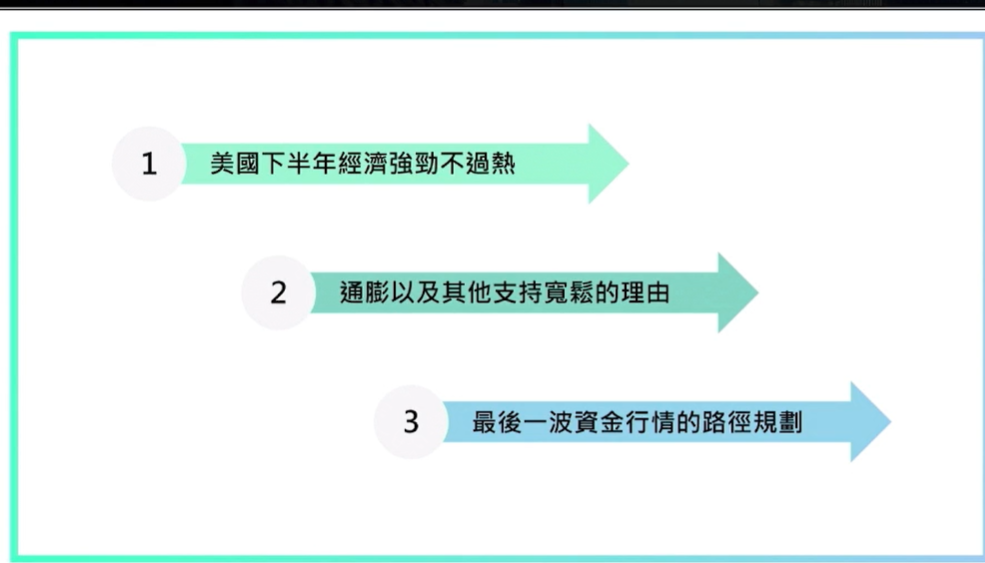

這個課程很快的走到上面三個主軸,其中一、美國下半前經濟強勁不過熱二、通膨及其他支持寬鬆的理由三、最後一波資金行情路徑規劃,其中最重要的當然就是資金行情規劃

最後一波資金行情路徑規劃

我來暴雷最重要的最後一波資金行情路徑規劃–在各項資料顯示美國經濟強勁,市場的股市價位尚未跟上–代表股市還可以有一波漲幅,且很可能可以是預防性降息(通膨數據仍會控制在一定範圍內),也就是美國經濟可以軟著陸或是不著陸的狀況下,進行降息,如此因為降息將會資金寬鬆,伴隨著經濟強勁,有機會再推高美股,但是聯準會的降息幅度及情境可能是以下幾種情況:

這張圖可以說是我覺得是這個課程最有價值的地方,據主講者說,M平方已經多次預測準確美國相關相關的經濟政策路徑,而這個圖就是經過觀察聯準會的點陣圖及發言,整理推斷出來的,換句話說,最有可能就是情境二、三,但是都是維持一碼,如果9月降,將會造成行情反轉,如果9月不降,行情可以到年底,原則上我是採樂觀的角度,畢竟從很多訊息顯示,不降息的機率極低,至於情境一到三,除情境三之外,另外兩個情境到年底仍然是行情向上,我們就邊看邊摸高點吧

目前M平方的M平方全球經濟展望組合包,早鳥價為5,000元(目前早鳥價快要結束囉),涓涓只是買過推薦,沒有收任何廣告費,也沒有聯盟行銷的費用,大家可以參考看看,但我相信要精進總經知識,抓到經濟趨勢、股市轉折時點,訂閱M平方的課程肯定是很好的開始。

")